キャッチーだからという理由だけで一応「億」を目標にしている当ブログですが、果たして本当に1億円ものお金が必要なのでしょうか。

そりゃあ必要・不必要はその人それぞれで変わってしまうのでそういってしまえばそれまでなのですが、ココは世間一般ベースで必要なのかどうか探ってみたいと思います。

以前「老後2000万円問題」が話題になりました。

これは2019年に金融庁が発表した報告書で「高齢夫婦無職世帯が老後30年間で約2000万円不足する」と試算されたことから注目されたもので、平均的な夫婦の年金収入と支出の差(毎月約5.5万円の赤字)を30年間で計算すると約2000万円になるという試算だそうです(夫65歳以上、妻60歳以上)。

個人的には国保の期間が長かったので、おそらくこの試算よりも年金額が少なくなりますが、95歳まで生きるようなイメージは持てません。

それに65歳で仕事を辞めるのかどうなのかという問題もあり?さらに年齢を重ねても一般的なレベル以上の生活コストをかけたいだろうな……と、軽く想像しただけでもちょっと試算とは合致しない気がしているのですが、一応これらの要素をプラマイゼロとします。

この老後2000万円問題が話題になって以降、それじゃ足りないよねという事で「3000万円」という資産額が世間的にはなんとなく意識されているような気がしますね。

直近でも下記のような記事が多数リリースされています。

60歳代で「貯蓄3000万円以上ある世帯」は何パーセント?【65歳以降】リタイア後の生活費はひと月平均何万円必要なのか。

https://limo.media/articles/-/105623

ちょっと気になったのが、ここらへんの記事って近年のインフレを忘れていないか?ということです。

この3年間、だいたい3%ぐらいのインフレ率で日本は推移していて、コンビニのおにぎりを見ても分かる通り、あらゆる値段が爆上がりな状況なのですが、国が目標とする2%のインフレ率を考えると、今後も3000万の価値は年々目減りするわけですね。

上記の記事でもインフレについては触れられていませんでした。

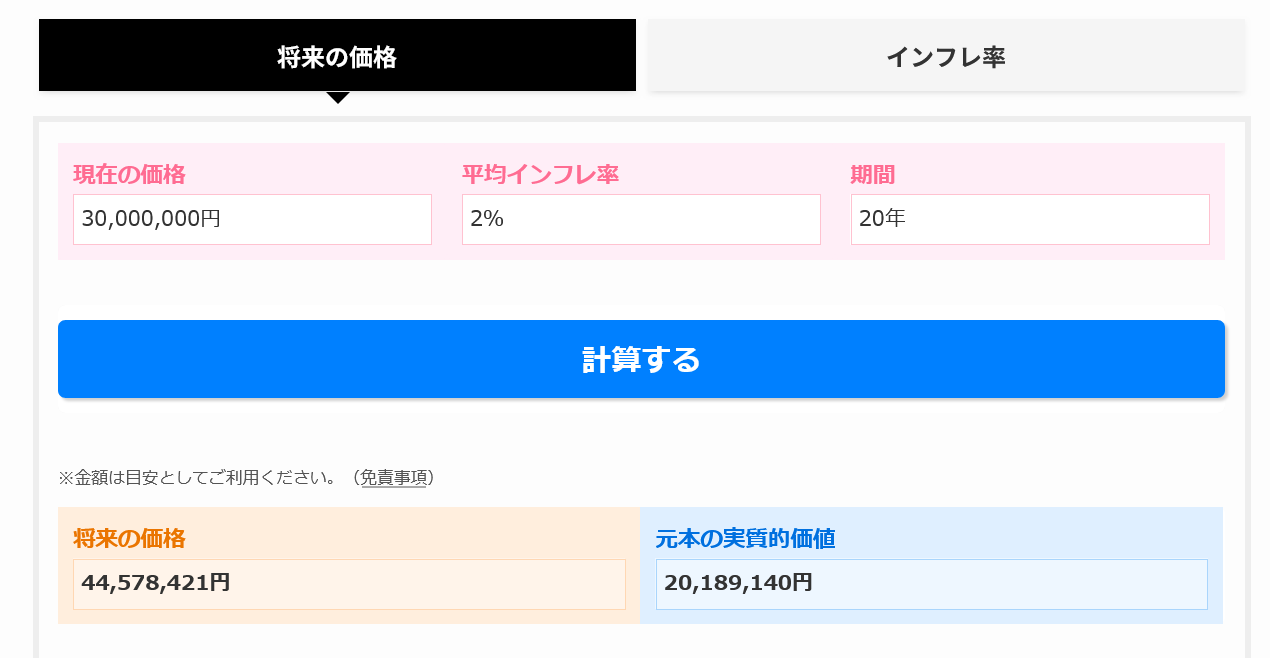

それではということで、向こう20年間2%でインフレが推移した場合の3000万円の価値がどのようになるか、下記サイトを使って計算してみました。

【インフレ計算機】インフレ率の計算サイトで物価上昇率を調べる

https://www.albino.co.jp/simulator-inflation

結果はズバリコチラ。

現在の3000万円の価値が、20年後には2/3になっているという結果が出ました。

3000万を目標にするなら4500万円が必要、ということになりそうです。

今吉野家の牛丼が税込み498円なのですが、20年後には749円になっている……そんな感じでしょうか。

このあたりを考えると億に届かなかったとしても、5000万円ぐらいの資産を持っておくと比較的安心なのかなと感じました。

5000万円資産があって、年利4%で配当がもらえるとしたら200万円です。

150万程度は何らかで稼いで、150万円は資産を取り崩しながら年間計500万円ぐらい支出があっても(インフレを加味すると現在の337万円程度の支出)、年金を全く考慮せず余裕で暮らしていけるのではないでしょうか。

ざっくりシミュレーションではありますが、目標1億円、最低目標5000万円、という設定で、引き続き頑張っていきたいと思います。